Seit der letzten MetallRente Jugendstudie 2019 hat die Corona-Pandemie das Leben der jungen Erwachsenen auf den Kopf gestellt. „Die große Mehrheit der jungen Menschen spart trotzdem. Allerdings sehen wir auch wichtige Veränderungen. Der Optimismus der jungen Erwachsenen im Hinblick auf ihr persönliches Leben sinkt und bestätigt eine generelle Tendenz, die sich schon vor Corona abzeichnete. Junge Erwachsene haben einen realistischen Blick auf ihre Vorsorge. So viele wie nie zuvor investieren ihr Geld in Aktien und Fonds. Denn die Angst vor Altersarmut ist präsent. Gleichzeitig steigen die Erwartungen an die Politik weiter an, für eine auskömmliche Rente für die eigene Generation zu sorgen“, hebt Klaus Hurrelmann, wissenschaftlicher Leiter und zusammen mit Heribert Karch und Christian Traxler Herausgeber der Studie, hervor. Karch kritisiert den über 20 Jahre währenden Reformprozess: „Regelmäßige Altersvorsorge erreicht nur eine Minderheit junger Erwachsener. Einem Teil fehlen hierfür schlicht die Mittel.“

Sparen ist für die Mehrheit normal

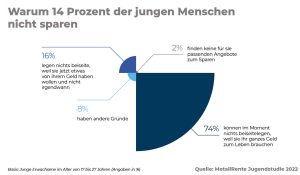

86 % aller 17- bis 27-Jährigen sparen entweder regelmäßig oder ab und zu. Doch die repräsentative Untersuchung zeigt auch: Einer von sieben jungen Menschen (14 %) spart nicht. Das liegt vor allem daran, dass diese Gruppe in der Regel ihr ganzes Geld zum Leben braucht und keinen finanziellen Spielraum zum Sparen hat.

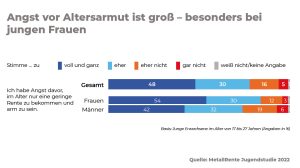

Angst vor Altersarmut ist bei jungen Menschen groß

Drei Viertel (78 %) der 17- bis 27-Jährigen treibt die Sorge um, im Alter nur eine niedrige Rente zu bekommen und arm zu sein. Auffällig ist auch, dass die Angst vor Altersarmut bei den jungen Frauen mit 84 % präsenter ist. Aber auch bei den jungen Männern sorgen sich drei von vier (74 %), im Alter nicht genug Geld zur Verfügung zu haben.

Trotz hohem Vorsorgebewusstsein – Sparen für die Altersvorsorge kommt nicht voran

Neun von zehn (90 %) jungen Erwachsenen ist klar, dass sie zusätzlich vorsorgen müssen, um sich vor Armut im Alter zu schützen. Im Vergleich zu diesem hohen Bewusstsein ist die Zahl derer, die aktiv vorsorgen, aber relativ gering. Die Hälfte (51 %) der 17- bis 27-Jährigen legt zumindest ab und zu Geld fürs Alter zurück. Doch nur 37 % sparen dafür regelmäßig. Von denen, die finanziell gut aufgestellt sind, sorgen mehr als 60 % vor. Deutlich schlechter sieht es bei denen aus, die ihre finanzielle Situation als schlecht beschreiben. In dieser Gruppe schafft es nur ein Viertel (26 %), Geld für die Altersvorsorge aufzuwenden.

Immer weniger Frauen sorgen fürs Alter vor

Besonders alarmierend: Nur noch 29 % der jungen Frauen sparen regelmäßig für ihr Alter. Während von den jungen Frauen im Vergleich zu 2010 heute 10 Prozentpunkte weniger regelmäßig vorsorgen, haben junge Männer ihre Anstrengungen deutlich erhöht: Statt 38 % legen heute 45 % regelmäßig Geld für ihren Ruhestand beiseite.

Junge sehen den Staat in der Pflicht

Einer Erhöhung des Renteneintrittsalters erteilen die jungen Menschen eine klare Absage. Nur 23 % wären bereit, länger als bis zum 67. Lebensjahr zu arbeiten, wenn dies der langfristigen Sicherung der Renten diente. Die große Mehrheit der jungen Menschen fordert vom Staat, seine Verantwortung für die Altersversorgung ihrer Generation wahrzunehmen. „Wenn die Politik es wirklich will, kann es auch in Zukunft eine gute staatliche Rente geben“, meinen inzwischen neun von zehn (88 %). 2010 waren es nur 74 %. Diese Erwartungshaltung ist verbunden mit einem generell hohen Vertrauen in die gesetzliche Rente. 58 % der jungen Erwachsenen vertrauen ihr „eher“ oder „voll und ganz“. Ebenfalls hohes Vertrauen bringen sie Vorsorgeangeboten von Unternehmen (49 %), also der betrieblichen Altersversorgung, und Lebensversicherungen (46 %) entgegen.

Junge Menschen setzen auf Rendite – wollen aber auf Nachhaltigkeit nicht verzichten

So viele junge Altersvorsorgesparer wie nie zuvor legen Geld in Aktien und Fonds an. Im Vergleich zu 2016 hat sich ihr Anteil mehr als verdreifacht – von 16 auf 50 %. Allerdings gibt es deutliche Unterschiede zwischen den Geschlechtern. Fast zwei Drittel der jungen Männer (62 %) sparen auch mit Aktien und Fonds für ihre Altersvorsorge. Bei den Frauen ist es lediglich ein Drittel (34 %) – doch auch dieser Wert hat sich seit der letzten Studie 2019 nahezu verdoppelt.

Andere Sparformen wie Festgeld (49 %), Bausparverträge (38 %) oder Riester-Rentenverträge (22 %) verlieren in der anhaltenden Niedrigzinsphase zunehmend an Attraktivität. Einzig die betriebliche Altersversorgung hält sich in der Beliebtheit der jungen Menschen stabil. Etwas mehr als ein Drittel (37 %) sorgt betrieblich fürs Alter vor.

57 % der jungen Erwachsenen würden bei der Wahl der Altersvorsorge auf eine garantierte feste Verzinsung verzichten, wenn sie dafür die Aussicht auf eine deutlich höhere Rendite hätten. Das unterstreicht den realistischen Blick der jungen Generation. Feste Zinsen und garantierte Rentenhöhen würden aktuell nur noch 43 % präferieren.

Zukunft – optimistisch, aber die Verunsicherung wächst

Die Erwartungen junger Menschen an ihre persönliche Zukunft haben sich nur leicht verschlechtert. Aktuell glauben 88 % der befragten 17- bis 27-Jährigen an eine „gute“ oder „sehr gute“ Zukunft. Pessimistischer ist der Blick der jungen Erwachsenen auf die Zukunft Deutschlands. Die Mehrheit (53 %) schätzt diese als „weniger gut“ oder sogar „schlecht“ ein. Aber auch für die persönliche Zukunft sehen junge Menschen wachsende Unsicherheiten. Die Zweifel nehmen zu, ob man sich in einigen Jahren noch ein gutes Leben leisten kann. Besonders deutlich wird der Pessimismus beim Thema Familiengründung: „Wir haben jetzt zum ersten Mal eine Studie, in der ein Viertel der jungen Erwachsenen sagt, sie wissen nicht, ob sie es sich finanziell leisten können, eine eigene Familie zu gründen. Das hat es in diesem Ausmaß bisher nicht gegeben. Und das signalisiert, dass die jungen Leute äußerst sensibel auf globale Entwicklungen reagieren. Sie stellen sich darauf ein. Ihren Grundoptimismus als junge Generation wollen sie sich aber nicht nehmen lassen,“ betont Jugendforscher Klaus Hurrelmann.

Wer mehr weiß, sorgt besser vor

Wer optimal fürs Alter sparen und vorsorgen will, braucht Finanzwissen. Gerade daran hapert es bei vielen jungen Erwachsenen. Aktuell sagen 62 %, dass sie sich in finanziellen Dingen „sehr gut“ oder „gut“ auskennen. Anders sieht es in der Frage der Altersvorsorge aus: 2022 meinen nur 31 %, dass sie bei diesem Thema über einen „sehr guten“ oder „guten“ Wissensstand verfügen. Knapp neun von zehn (87 %) finden, Altersvorsorge sollte fester Bestandteil eines Schulfachs „Wirtschaft und Finanzen“ sein. Mitherausgeber Christian Traxler unterstreicht: „Wer nicht aus einer Familie kommt, die ihr ökonomisches Potenzial und Wissen an die Kinder weitergeben kann, hat es auch meist schwerer mit der Altersvorsorge. Finanzbildung in der Schule kann einen Beitrag leisten, diese soziale Spreizung zu reduzieren.“

Die Schlussfolgerung von Klaus Hurrelmann aus den Ergebnissen der aktuellen Studie: „Junge Leute sind sehr zukunftsorientiert und bereit, selbst etwas für ihre Zukunft zu tun – beim Thema Rente genauso wie in der Klimafrage. Sie sind gewillt, ihr Verhalten zu ändern. Aber sie wissen auch, dass sie allein durch ihr individuelles Verhalten die Probleme nicht lösen können.“ Heribert Karch sieht die institutionellen Akteure in der Pflicht: „Altersversorgung erfordert regelmäßiges Sparen. Dafür braucht es kollektive Formen. Eine tarifpolitisch auch finanziell flankierte betriebliche Altersversorgung kann das besser leisten als jedes andere Modell.“

——————————————————————

Über die Jugendstudie

Die MetallRente Studie „Jugend, Vorsorge, Finanzen“ ist die größte repräsentative Langzeituntersuchung junger Menschen in Deutschland zum Themenkomplex Finanzen und Vorsorge. Im Mai 2022 ist sie in ihrer fünften Auflage erschienen. Seit 2010 werden für die Studie im Abstand von drei Jahren jeweils rund 2.500 junge Erwachsene im Alter zwischen 17 und 27 Jahren zu ihren Vorstellungen für die persönliche Zukunft, ihrem Sparverhalten, ihren finanziellen Kenntnissen sowie zu ihren Einstellungen und persönlichen Strategien zur Altersvorsorge befragt. Die Herausgeber der Studie sind Prof. Dr. Klaus Hurrelmann, Heribert Karch und Prof. Dr. Christian Traxler. Bei der Datenerhebung und -auswertung arbeitet MetallRente mit dem Forschungsinstitut Kantar Public zusammen.

Weitere Grafiken zur Studie finden sich hier:

MRJugendstudie2022_Ergebnisgrafiken_final

Anke Dembowski ist Finanzjournalistin und Autorin verschiedener Investmentfonds- und anderer Finanzbücher. Sie ist außerdem Mit-Gründerin des Netzwerks „Fondsfrauen".