Es gibt viele Unterschiede zwischen Männern und Frauen… einer liegt in der Höhe der zu erwartenden Rente. Damit Frauen im Alter nicht in einer finanziellen Sackgasse landen, hat Fidelity International eine interessante Studie in Auftrag gegeben.

Frauen erhalten 26% weniger gesetzliche Rente als Männer

Deren Hauptergebnis: 26% weniger als Männer können Frauen, die heute arbeiten, später einmal an gesetzlicher Rente erwarten. In absoluten Zahlen bedeutet das: Wenn eine Frau mit 67 Jahren in den Ruhestand geht, hat sie nach heutiger Berechnung monatlich 140 Euro weniger gesetzliche Rente als ein Mann – zumindest aus eigener Rente. Bezieht diese Frau noch 20 Jahre lang Rente, fehlen ihr demnach rund 33.600 Euro.

Dies ist das Ergebnis der wissenschaftlichen Studie „The Gender Pension Gap in Germany“ von Prof. Alexandra Niessen-Ruenzi, Universität Mannheim, und Prof. Christoph Schneider, Tilburg University, im Auftrag von Fidelity International. Sie basiert auf der Analyse einer großen Datenmenge und ist damit die größte Studie zu diesem Thema: Die beiden Forscher haben die gesetzlichen Rentenansprüche von über 1,8 Millionen Arbeitnehmern berechnet und dazu die Daten des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) herangezogen. „Wir konnten hier mit guter Datenqualität arbeiten, weil es echte Verdienst-Daten und keine Umfragedaten sind, wo es Biases geben kann“, erklärt Professor Niessen-Ruenzi beim Pressegespräch zur Vorstellung der Studie.

Die Schere tut sich ab 35 Jahren auf

Der Stichprobenzeitraum lief von 1993 bis 2014, und die Rentenansprüche haben die beiden Forscher selbst aus den tatsächlichen Verdienst-Zahlen berechnet. Auf Grund des hohen Daten-Umfangs ließen sich auch einzelne Alterskohorten und Berufsgruppen separat betrachten.

Interessante Erkenntnis hier: Bis zum Alter von 35 Jahren gibt es kaum Unterschiede bei den zu erwarteten Rentenansprüchen von Frauen und Männern. So beträgt die geschlechtsspezifische Rentenlücke bei den 26- bis 35-jährigen nahezu 0 Prozent. Erst ab etwa 35 Jahren öffnet sich die Schere (siehe Grafik). Nach diesem Alter erwerben Männer deutlich mehr Rentenpunkte als Frauen und können folglich später auch eine höhere Rente erwarten. In der Altersgruppe der 36- bis 45-Jährigen liegt die geschlechtsspezifische Rentenlücke schon bei 15%, und bei den 46- bis 55-Jährigen sogar bei 27%.

Nicht wegzudiskutierendes Problem: Die Motherhood Penalty

Prof. Niessen-Ruenzi erklärt, welchen Grund sie für den Gap vermutet: „Der wahrscheinlichste Grund für diese Entwicklung ist, dass viele Paare in den Dreißigern eine Familie gründen. Da Frauen häufiger als Männer nach der Geburt eines Kindes ihre Arbeitszeit reduzieren, beginnt sich das geschlechtsspezifische Lohngefällte genau in dieser Altersgruppe zu entwickeln, mit drastischen Folgen für die Finanzen von Frauen und ihre spätere Rente. In der Literatur hat sich hierfür der Begriff ‚Motherhood Penalty‘ durchgesetzt.“

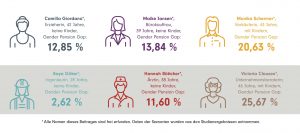

Weitere Erkenntnis: Der Gender Pension Gap existiert in jeder Berufsgruppe– bei der Unternehmensberaterin genauso wie bei der Verkäuferin.

Und noch eine Erkenntnis: Sobald eine Frau Kinder hat, vergrößert sich der Pension Gap.

Dass der Gender-Pension-Gap bei Frauen mit Kindern besonders hoch ist, zeigt die folgende Grafik mit Szenarien aus der Studie:

Welches Fazit wir aus den Studienergebnissen ziehen können? Für Profis aus der Fondsbranche sind die Ergebnisse nicht überraschend, denn ihnen ist bekannt, dass Frauen geringere eigene Renten erzielen als Männer. Das Verdienst der Studie ist aber, auf einer so großen und damit belastbaren Datenmenge genaue Zahlen ermittelt zu haben.

Frauen kümmern sich zu wenig um Altersvorsorge- und Finanz-Themen

Eine Gefahr ist, dass Frauen heute oft zu wenig über ihre Altersvorsorge nachdenken und entsprechend agieren, weil sich die Lebenswirklichkeit vieler Rentnerinnen heute noch etwas anders darstellt als es die Studie zeigt. Heute leben viele ältere Frauen letzten Endes nicht nur von der selbst erworbenen Rente, sondern auch von Witwen-Rente und sonstigen Hinterbliebenen-Versorgungen. Witwen- und Witwer-Renten sind in die Studie nicht eingeflossen, ebenso wenig wie Betriebsrenten, Beamtenversorgungen und private Vorsorge. Mütter-Renten hingegen schon.

Dadurch, dass das Gesamt-Versorgungs-Niveau vieler heutiger Rentnerinnen (und damit auch vieler Witwen) relativ hoch ist, ergibt sich womöglich die Gefahr, dass Frauen heute das Problem, das sie einmal haben werden, unterschätzen: Anders als die heutige Rentner-Generation heiraten heute viele Paare nicht, so dass auch keine gesetzlichen Witwenrenten-Ansprüche entstehen. Und wer möchte schon aus dem Grund heiraten, später einmal versorgt zu sein?

Link zwischen Pension Gap und Gender-Pay-Gap

Insofern geht es darum, den heute arbeitenden Frauen bewusst zu machen, dass ihre Entscheidung, beruflich kürzer zu treten – aus welchem Grund auch immer – eine Entscheidung ist, die sich nicht nur auf das heutige Verdienst-Niveau, sondern auch auf die spätere Rente auswirkt. „Auf Grund des Äquivalenz-Prinzips der gesetzlichen Rente ist das Einkommen der stärkste Prediktor für die Höhe der Rente“, erklärt die Prof. Niessen-Ruenzi, und weiter: „Mütter unterbrechen ihre Karriere nach der Geburt eins Kindes häufiger als Männer und reduzieren entsprechend ihre Arbeitszeiten. Das als solches ist nicht erstaunlich. Aber: Das Einkommen gleicht sich dann nie mehr an kinderlose Frauen an.“

Die Gründe für diesen sogenannten Gender Pay Gap sind vielschichtig:

- Frauen wählen oft soziale Berufe, die geringere Verdienst-Aussichten bieten

- Frauen arbeiten häufiger in Teilzeit als Männer

- Frauen können schlechter Gehälter verhandeln. „Gerade wenn wir uns im außertariflichen Bereich befinden, ist der Gap besonders groß“, so die Professorin

- Frauen bewerben sich seltener um Führungspositionen

Auch nett gemeinte soziale Geschenke aus früheren Zeiten wie die kostenlose Mitversicherung in der Krankenversicherung oder das Ehegatten-Splitting halten viele Frauen davon ab, nach der Familienpause beruflich wieder voll einzusteigen.

Frauen müssen sich diese Dinge bewusst zu machen, um am Ende ihres Arbeitslebens nicht unvorbereitet in eine missliche Versorgungssituation zu geraten.

Gezielte private Vorsorge ist für Frauen besonders wichtig

„Wir wollten mit unserer Studie nicht nur den Gender Pension Gap quantifizieren, sondern auch Wege aufzeigen, was man dagegen tun kann“, erklärt Niessen-Ruenzi. Es folgt eine schlüssige Argumentation, die auch wichtig für alle Beraterinnen ist: Frauen sollten durch Fonds-Sparpläne selbst Vermögen aufbauen, um sowohl den ohnehin existierenden Pension-Gap als auch den speziellen Gender-Pension-Gap auszugleichen. Es liegt auf der Hand, dass es hier günstig ist, möglichst frühzeitig anzufangen, damit sowohl der Spar-Effekt als auch der Zinseszins-Effekt lange wirken können.

Frauen haben großen Handlungsbedarf

Niessen-Ruenzi erklärt: „Der unausgesprochene Pakt, dass Frauen sich mehr um Haushalt und Familie kümmern, sollte künftig expliziter ausgesprochen und mit entsprechender privaten Vorsorge flankiert werden.“ Das sei besonders wichtig vor dem Hintergrund, dass Frauen länger leben als Männer und folglich mehr Altersvermögen benötigen, und dass die Pflege von Angehörigen künftig immer wichtiger wird.

Claudia Barghoorn, Leiterin des Privatkundengeschäfts bei Fidelity International, ergänzt: „Wir brauchen keine speziellen Anlageprodukte für Frauen, aber eine speziell auf Frauen zugeschnittene Finanzberatung, um das Bewusstsein der Frauen zu schärfen und ihnen passende Möglichkeiten an die Hand zu geben.“

Artikel-Foto + Text: Anke Dembowski

Anke Dembowski ist Finanzjournalistin und Autorin verschiedener Investmentfonds- und anderer Finanzbücher. Sie ist außerdem Mit-Gründerin des Netzwerks „Fondsfrauen".