Bei der privaten Berufsunfähigkeitsversicherung handelt es sich um eine der wenigen wirklich wichtigen Versicherungen. Trotzdem haben nur rund ein Viertel der Deutschen eine private Berufsunfähigkeitsversicherung abgeschlossen.

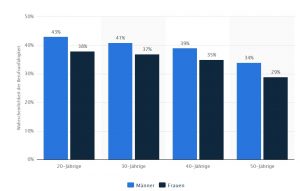

Der Grund ist vermutlich, dass zum einen das Thema unangenehm ist und zum anderen die meisten von uns ihr persönliches Risiko, berufsunfähig (BU) zu werden unterschätzen. Dabei ist die Wahrscheinlichkeit, dass das BU-Risiko schlagend wird, leider nicht so gering: Laut Informationen des Statistik-Portals Statista werden über ein Drittel (35 %) der heute 40-jährigen Frauen wahrscheinlich bis zum Rentenbeginn mit 65 einmal berufsunfähig; bei den heute 40-jährigen Männer sind es sogar etwas mehr: 39% (siehe Chart unten).

Werden Frauen berufsunfähig, sind sie der Statistik zufolge 46 Jahre alt, bei Männern liegt das Durchschnittsalter mit 48 Jahren zwei Jahre höher. Das berichtet der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in einer aktuellen Meldung. Die Ergebnisse basieren auf einer Teilerhebung unter GDV-Mitgliedsunternehmen für das Jahr 2015. Befragt wurden Unternehmen mit einem Marktanteil von zusammen gut 32 Prozent gemessen am Vertragsbestand.

Bei Frauen gehen nur 4% der Berufsunfähigkeitsfälle auf einen Unfall zurück

Der Altersunterschied bei Eintritt der Berufsunfähigkeit zwischen Männern und Frauen geht mit unterschiedlichen geschlechtsspezifischen Berufsunfähigkeitsrisiken einher. So sind psychische Erkrankungen bei Frauen mit einem Anteil von 30 % die mit Abstand häufigste Ursache für eine Berufsunfähigkeit. Bei den Männern führen psychische Erkrankungen etwa genauso häufig zur Berufsunfähigkeit wie Beeinträchtigungen des Bewegungsapparats (siehe Chart unten).

Ob ein Versicherter berufsunfähig wird oder nicht, hängt natürlich auch mit dem persönlichen Lebensstil und der Risikoneigung zusammen. Unfälle sind beispielsweise nur vergleichsweise selten Ursache einer Berufsunfähigkeit – insbesondere bei Frauen. Nur 4 % der Berufsunfähigkeitsfälle gehen bei ihnen auf einen Unfall zurück.

Offenbar setzen sich Frauen etwas früher als Männer mit dem Thema Berufsunfähigkeit auseinander. Dafür spricht zumindest das Eintrittsalter: Frauen schließen eine Berufsunfähigkeitsversicherung im Durchschnittsalter von gut 28 Jahren ab, Männer im Schnitt erst mit 30 Jahren, teilt der GDV mit.

Erwerbsminderung unterscheidet sich von Berufsunfähigkeit

Erwerbsminderung und Berufsunfähigkeit werden häufig gleich gesetzt, unterscheiden sich aber. Eine Erwerbsminderung im Sinne der Gesetzlichen Rentenversicherung liegt vor, wenn man nicht mehr in der Lage ist, irgendeinem Beruf nachzugehen. Eine Berufsunfähigkeit im Sinne der privaten Versicherung tritt hingegen bereits ein, wenn man nach den Bedingungen des Versicherungsvertrages einen bestimmten – in der Regel den aktuellen – Beruf nicht mehr ausüben kann. Die Kriterien für Leistungen aus der gesetzlichen Rentenversicherung sind also strenger als die der privaten Berufsunfähigkeitsversicherung. Dementsprechend ist das Durchschnittsalter der Erwerbsminderungsrentner, das die Deutsche Rentenversicherung angibt, mit 52 Jahren deutlich höher als bei den privaten Rentenversicherungen.

Ein Blick in die Renteninformation der Deutschen Rentenversicherung zeigt, dass im Falle eines Falles die gesetzliche Erwerbsminderungsrente nur einen Bruchteil des aktuellen Einkommens abdeckt. Umso wichtiger ist hier eine professionelle Beratung – auch weil die abzusichernden Risiken und entsprechend eine BU-Police kostspielig sind.

Quelle: GDV

Wahrscheinlichkeit, bis zur Rente mit 65 berufsunfähig zu werden nach Geschlecht und Altersgruppen

Quelle: Statista

Anke Dembowski ist Finanzjournalistin und Autorin verschiedener Investmentfonds- und anderer Finanzbücher. Sie ist außerdem Mit-Gründerin des Netzwerks „Fondsfrauen".