Saisonale Muster sind ein Bestandteil unseres täglichen Lebens, und auch an der Börse gibt es Saisonalitäten. Tea Muratovic nutzt diese, um Performance zu generieren. Fondsfrau Anke Dembowski spricht mit Tea Muratovic darüber, wie sich die Aufgabenstellung in einer Investment-Boutique und einer großen Investment-Bank unterscheiden, wie Saisonalitäten an der Börse funktionieren, und welche Herausforderungen auf einen zukommen, wenn man seinen eigenen UCITS-Fonds auflegt.

Tea, Du bist Geschäftsführerin und Mitgründerin von Seasonax Capital. Wie kamst du dazu, Dich selbständig zu machen?

Meine internationale Erfahrung hat mich sehr stark geprägt. Ich war jahrelang bei verschiedenen Banken in Wien und London tätig. Durch meine Tätigkeit am Trading Floor – ich war unter anderem verantwortlich für FX und Zins-Hedging von multinationalen Unternehmen – habe ich sehr viel Kampfgeist und das Arbeiten unter Stress gelernt. Ich habe auch viele Pros und Cons von großen Organisationen erlebt. Nach dieser Erfahrung habe ich entschieden, ein anderes Kapitel in meinem Leben zu beginnen, und mein Wissen und Erfahrung in ein komplett neues Projekt – Seasonax Capital – einfließen lassen.

Ist Trading nicht ganz besonders männlich dominiert?

(Lacht) Ja, das ist so! Sowohl in Wien als auch in London war ich im Handelsraum eine von ganz wenigen Frauen – das Verhältnis dort ist etwa 90/10. Aber dieses Verhältnis ist auch bei entscheidenden Positionen bei vielen Finanz-Institutionen nicht viel besser. Ich hoffe, in Zukunft wird sich dieses Verhältnis ändern. Eine gute Diversifikation bereichert immer eine eintönige Struktur und führt zu besseren Ideen. Vielfalt und Betrachtung von Problemen aus verschiedenen Seiten, so dass eine effiziente Lösung gefunden werden kann.

Wie kamst Du dann dazu, Dich mit einer speziellen Strategie selbständig zu machen?

Schon als ich nach London gezogen bin, war ich neben der Banking-Szene beeinflusst von einer komplett neuen, florierende Bewegung: der Fintech-Szene. Viele Trader, die in der City gearbeitet haben, haben ihre eigenen Ideen in Startups verwirklicht. Von diesem Entrepreneurship-Spirit war ich immer sehr begeistert. Kurz nach meiner Rückkehr nach Wien habe ich meine jetzigen Geschäftspartner Dimitri Speck und Christoph Zenk kennengelernt. Dimitri Speck hatte sich mit Saisonalitäten am Aktienmarkt befasst und dazu ein Analyse-Tool entwickelt. Wir hatten dann gemeinsam die Idee, seine Saisonalitäten-Strategie in eine Fonds-Struktur zu gießen und uns damit selbständig zu machen. 2018 habe ich mit den beiden das Unternehmen Seasonax Capital gegründet.

Mit Seasonax habt Ihr ein relativ kleines Unternehmen, eine Investment-Boutique. Was ist durch die Selbständigkeit anders als vorher?

In einer großen Institution ist man mehr „geschützt“, aber kann auch das eigene Potenzial nur bis zu einem gewissen Grad frei ausüben; man ist immer an verschiedene hierarchische und politische Strukturen gebunden. Und ich sehe mich mehr als Person, die aus eigener Überzeugung etwas ändern und beeinflussen möchte.

Was hat sich hauptsächlich für Dich geändert?

Von meinen vorherigen Stellen war ich eine komplette Backoffice-Struktur gewohnt. Für jede Kleinigkeit gab es ein spezialisiertes Team. Bei Seasonax Capital machen wir alles selbst. Jeder von uns macht das, wofür in der Bank viele Departments zuständig waren. Ich bin beispielsweise für das Portfoliomanagement verantwortlich, kümmere mich darum, dass der Handel richtig läuft und organisiere den Vertrieb.

Welche Lizenz habt Ihr?

Für uns als Investmentboutique lohnt es sich nicht, eine eigene Lizenz zu beantragen, die Kosten die dadurch entstehen, und der regulatorische Aufwand, den man selbst implementieren muss, sind einfach zu hoch. Daher haben wir uns dem Haftungsdach BN & Partners Capital AG angeschlossen, unter dessen Lizenz wir jetzt unseren Fonds aktiv betreiben. Der Fonds (Seasonax Global Selection, WKN A2PF04) ist sowohl in Deutschland als auch in Österreich zum Vertrieb zugelassen.

Erzählst Du uns etwas über Eure Investment-Strategie?

Bei der Strategie handelt sich um Saisonalitäten von Einzelaktien. Was bedeutet das genau? Wir haben festgestellt, dass einzelne Aktien deutliche saisonale Muster aufweisen. Entweder aufgrund interner Geschäftsprozesse, oder einer Vielzahl externer Faktoren, die ihre Preise beeinflussen. Diese saisonalen Muster sind so stark ausgeprägt, dass sie sich bei manchen Aktien jedes Jahr erneut wiederholen. Von diesem Grundprinzip haben die meisten, z.B. über den bekannten Börsenspruch „Sell in May and go away“ oder die Jahresend-Rally gehört. Viele Portfoliomanager befolgen solche Regeln und passen ihre Portfolioallokation während des Jahres entsprechend an.

Wir sind einen Schritt weiter gegangen und nutzen die Saisonalitäten ganzjährig bei individuellen Aktien. Mein Kollege und Mitgründer Dimitri Speck hat den Algorithmus erarbeitet, auf dem unsere Strategie beruht. Dieser Algorithmus bildet den ersten Schritt bei unserer Aktienauswahl. Mit diesem Algorithmus können wir genau den Tag benennen, wann wir eine bestimmte Aktie am besten kaufen und wann wir sie wieder verkaufen sollen.

Kannst Du uns ein Beispiel für einen saisonalen Effekt bei einer Einzelaktie geben?

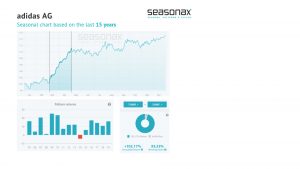

Ja klar! Der Sportartikelhersteller Adidas weist beispielsweise einen starken saisonalen Effekt auf. Hätte man in den vergangenen 10 Jahren die Adidas-Aktie jeweils am 7. März gekauft und am 3. Mai wieder verkauft, konnte man jedes Jahr einen hohen Gewinn genau in diese Periode erzielen. Der einzige Ausreißer war das Jahr 2014 wie man ganz genau unten im Chart sehen kann. Warum sollte man eine Aktie ein ganzes Jahr halten, wenn nur eine bestimmte Periode das Gros der Performance bringt? Natürlich beruhen solche Beobachtungen auf Vergangenheitswerten und solche saisonalen Muster geschehen nicht jedes Jahr. Aber es ist erstaunlich, wie oft sie vorkommen, und diese Marktanomalie konnten wir ausnutzen, um erfolgreich unser Portfolio zu bilden.

Die Adidas Aktie hat einen starken saisonalen Trend zwischen 7.März und 3.Mai, der sich seit 2005 in 14 von 15 Jahren wiederholt hat.

Wodurch entstehen solche saisonalen Effekte?

Für jedes Unternehmen kann es einen unterschiedlichen Grund geben. Die bekanntesten saisonalen Einflüsse sind dabei Ernteperioden, der Zeitpunkt von Zinsrückzahlungen, das Wetter, die Stimmung der Investoren zu bestimmten Jahreszeiten, Deadlines zur Steuerbilanzierung, jährliche oder vierteljährliche Finanzreports, aber auch klassische Muster der Anlagemärkte, wie der traditionelle Kursanstieg zum Jahresende.

Und dann kauft und verkauft Ihr einfach die Aktien, je nachdem, was Euer Modell anzeigt?

Ganz so einfach ist es nicht. Ich überprüfe noch mit einer zweiten Portfoliomanagerin jede Aktie, bevor ich sie handle. Zum einen berücksichtigen wir nur Aktien, die einen mindestens 10-jährigen Track-Record haben, um Randomness zu vermeiden. Außerdem achten wir darauf, dass die Aktie liquide ist, d.h. ein 15-tägiges Handelsvolumen von mindestens 10 Millionen Euro aufweist. Die Portfolio-Diversifikation spielt auch eine große Rolle. Wir wollen eine zu starke Branchen-Konzentration in unserem Fonds vermeiden. Im Sommer gibt es z.B. eine gute Saisonalität für Pharma- und Biotech-Unternehmen. Da wir aber jeweils nur um die 22 Aktien im Portfolio haben, versuche ich trotzdem zu vermeiden, dass sich zur jeweiligen Saison fast nur ein oder zwei starke Sektoren in Portfolio befinden. Weiterhin wird genau überprüft, wie sich die ausgewählte Aktie im vorangegangenen Jahr entwickelt hat. Entspricht diese Entwicklung der durchschnittlichen saisonalen Performance, deutet das auf eine sehr gute Saisonalität hin. Auf die Draw-Downs und Gewinnverteilungen bei einzelnen Jahren wird genau geachtet. Zudem schauen wir uns auch den Intraday-Handel an, um zu sehen, was die beste Uhrzeit für einen Kauf oder Verkauf ist. Das bringt auch noch ein paar Basispunkte für die Fondsperformance.

Wie stark schlagen denn die saisonalen Effekte zu Buche? Um wieviel könnt Ihr mit der Strategie die Benchmark schlagen?

Gegenüber der Benchmark S&P 500 haben wir im Backtest eine Outperformance von 10% p.a. erzielt, allerdings vor Trading-Kosten. Bei einem Out-of-the-sample-Backtest, also wenn wir den Algorithmus auf verschiedene andere Indizes anwenden, ohne auch nur einen einzigen Parameter zu ändern, konnten wir eine Outperformance von 8% bis 10% beobachten. Das war ein starker Beweis dafür, dass Saisonalität sehr stark ausgeprägt ist, aber noch immer zu wenig berücksichtigt wird. Es ist interessant, dass wir die ersten sind, die sich mit einer saisonalen Strategie auf einzelne Aktien befasst haben und diese auch als Fonds anbieten. Um geeignete Einzelaktien zu finden, und somit das ganze Jahr über investieren zu können, ist es notwendig, ein Universum von mindestens 200 Aktien zur Verfügung zu haben, wobei wir dann nur diejenigen Aktien ins Portfolio nehmen, die einen starken saisonalen Trend aufweisen.

Ist Eure Strategie trading-intensiv?

Ja schon. Im Fonds haben wir rund 22 Aktien, die aus dem S&P 500 und dem EuroStoXX 600 stammen. Im Schnitt schichten wir das Portfolio neun Mal jährlich um. Unsere Strategie beruht ja darauf, dass wir die einzelnen Aktien nicht ganzjährig im Depot halten. Wie schon erwähnt, Adidas hat eine starke saisonale Periode von März bis April. Danach gehen wir raus und nehmen anderen Aktien mit deutlichen saisonalen Trends in den folgenden Monaten ins Portfolio. Unsere durchschnittliche Haltedauer beträgt 1,5 Monate. Weil es sich um eine aktiv gemanagte Strategie handelt, haben wir sehr gute Konditionen aushandeln können, um die Fondsperformance nicht zu sehr durch die häufigen Aktienwechsel zum mindern.

Wie und an wen vermarktest Ihr Euren Fonds?

Unsere Zielgruppe sind institutionelle Kunden, Banken, Vermögensverwalter, Family Offices. Aber auch viele Sparkassen und Volksbanken stellen unseren Fonds über ihr Netzwerk ihren Retail-Kunden zur Verfügung. Wie jeder weiß, ist der Start eines neuen Fonds nicht ganz einfach. Deswegen sind wir Partnerschaften mit einigen der erfahrensten und bekanntesten Namen der Branche eingegangen: Baader Bank, HansaInvest und Kreissparkasse Köln. Diese haben uns geholfen, unsere Strategie in einem UCITS Fonds zu verwirklichen, der allen gesetzlichen Regeln entspricht und unseren Investoren tägliches Handeln ermöglicht. Unsere I-Klasse, Seasonax Global Selection (WKN A2PF04) hat es geschafft, seit 1. Oktober bis Ende 2019 eine Performance von fast 5% zu erreichen, und das bei unserem relativ niedrigen Fondsvolumen, nach allen Kosten! In 2020 freuen wir uns auf weitere Kooperationen mit Banken, die unseren Fonds mit deren Vertriebsapparat auf ein neues Level bringen.

Ihr habt ja auch Awards gewonnen…

Ja, von der Ratinggesellschaft Scope haben wir einen Award für den innovativsten Fonds in der DACH-Region gewonnen und konnten uns hier gegen große Gesellschaften wie J.P. Morgan oder Pictet durchsetzen. Außerdem wurde ich mit dem Investorinnen-Award ausgezeichnet, worauf ich sehr stolz bin. Dieser Preis wurde mir von Herrn Ewald Nowotny, dem damaligen Gouverneur der Österreichischen Nationalbank, und der Ministerin für Wirtschaft und Digitalisierung, Frau Margarate Schramböck, übergeben.

Hast Du das Gefühl, dass Investoren Vorbehalte haben, weil Du eine Frau bist?

Nein, ich spüre mehr Vorbehalte, weil wir eine kleine Investmentboutique sind, und noch kein großes Fondsvolumen vorweisen können. Aber ich hoffe, dass die Investoren unseren innovativen Ansatz erkennen werden und den Mut finden, in eine sehr gute, mehrmals ausgezeichnete Fondsstrategie zu investieren. Würde mich auch freuen, wenn die eine oder andere Portfoliomanagerin und Fondsfrau unsere Strategie sich doch genau anschaut und wenn wir uns gegenseitig helfen, nach vorne zu kommen.

Vielen Dank für das Gespräch, Tea! Und weiterhin viel Erfolg mit Eurer Strategie!

Anke Dembowski is a financial journalist and author of various investment fund-related and other financial books. She is also a co-founder of the "Fondsfrauen" network.